根据 Inc42 报告,到 2025 年,健康科技 SaaS 将成为价值 35 亿美元的市场机会,复合年增长率为 45%

Suki.ai、Innovaccer 和 Carestack 是新兴领域著名的初创公司之一

政府为初创企业打造医疗保健产品和服务的数字健康堆栈预计将推动医疗保健 SaaS 初创企业的增长

推荐阅读 1安全团队:Moonbird和Azuki出现钓鱼网站诈骗,同一个诈骗者诱骗受害者签署恶意合约

2Alchemy 支持的区块链公司 Contribution Labs 通过股权出售筹集了 300 万美元

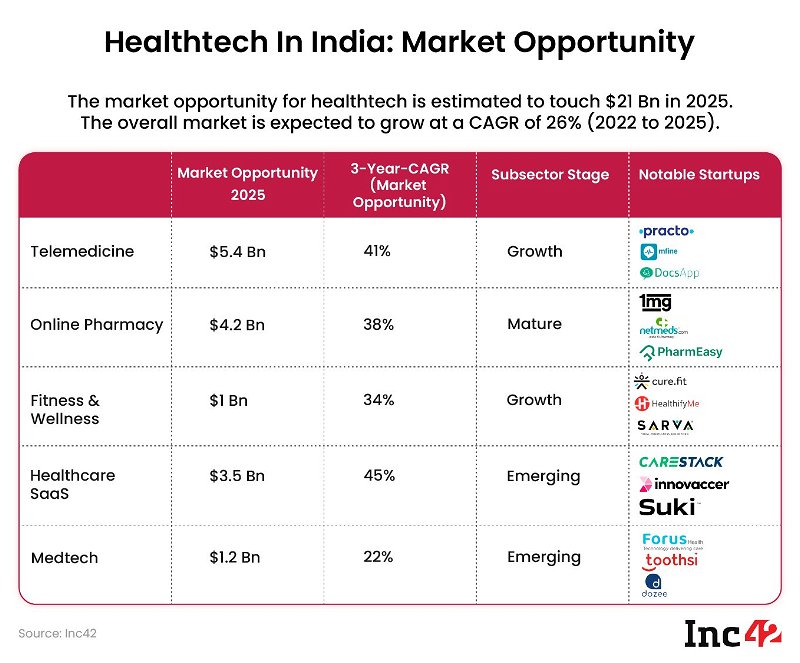

在 COVID-19 大流行期间数字健康计划的增长推动下,印度的健康科技生态系统预计到 2025 年将成为价值 210 亿美元的市场机会。 在医疗科技的各个垂直领域中,医疗 SaaS 将成为增长最快的垂直领域。

根据 Inc42 的《2022 年印度初创生态系统状况报告》,医疗 SaaS 将成为价值 35 亿美元的市场机会,三年复合年增长率 (CAGR) 为 45%。

Suki.ai、Innovaccer 和 Carestack 是新兴领域著名的初创公司之一。 Innovaccer 去年成为印度第一家健康科技独角兽,其最新估值为 32 亿美元。 除此之外,Suki.ai 多年来也筹集了大量资金,其最新一轮融资是去年底的 5500 万美元 C 轮融资。

从构建 AI 助手到简化医生的工作流程,随着印度大流行期间技术的重要性上涨,医疗保健 SaaS 已经在医疗科技领域看到了很多用例。

由于关键数据量的快速增长,对数字化的需求进一步增加了采用基于云的解决方案来支持临床和运营效率的需求。

政府的医疗保健SaaS创新

医疗 SaaS 最重要的发展之一来自政府——在 Ayushman Bharat 数字使命(以前称为国家数字健康使命)下引入了数字健康堆栈。

该国当前的数字基础设施包括 Aadhaar、JAM trinity (Jan Dhan-Aadhaar-Mobile) 和统一支付接口 (UPI),这些基础设施可以识别和连接人们,同时通过数字手段简化他们的日常生活。

这个强大的数字基础设施基础充当了 Ayushman Bharat 数字使命 (ABDM) 的启动器,以通过数字管理进一步发展和加强该国的医疗保健。

数字健康堆栈是由国家卫生局 (NHA) 开发的一组三个不同的技术堆栈(如 UPI)。 它旨在为健康科技初创公司提供在 ABDM 下构建新产品和服务的技术。

- Ayushman Bharat Health Account (ABHA):ABHA 于 2021 年 9 月推出,为用户分配一个 14 位唯一标识号,类似于 Aadhaar 号,用作所有数字医疗记录的标识符。 一旦获得,这个唯一的 ID 通过将他们的个人健康记录链接到 ABHA 移动应用程序来帮助用户维护他们的健康记录历史。 由于它建立在一个去中心化的网络上,它还允许用户链接他们所有的医疗保健福利,从公共卫生计划到保险计划。 截至 2022 年 8 月 30 日,已创建 23.63 个 Cr ABHA 编号。 此外,还注册了 1,38,200 家医疗机构,以及 47,783 名医疗保健专业人员。

- United Healthcare Interface (UHI):UHI 于 2022 年 4 月投入使用,允许医生在单一平台上提供服务。 患者可以根据自己的要求和预算评估他们的选择,并相应地利用医生的服务。 更重要的是,使用 UHI,医生可以覆盖更多的地区。 3 月,NHA 声称有数据表明城市医生也可以使用远程医疗服务农村患者。 该堆栈还将有一个支付基础设施,允许医生接收付款。

- Health Claims交易所 (HCX):HCX 于 2022 年 4 月推出。它是一个以数字方式访问健康保险索赔的用户门户。

作为数字健康堆栈的一部分,HCX 还允许保险公司独立于用户访问索赔所需的信息,从而使流程更加顺畅。

数字健康堆栈将提高医疗保健利益相关者之间的互操作性,确保故障点更少。 政府一直在鼓励医疗 SaaS 提供商使用数字健康堆栈来创建更多产品和服务,并在 4 月份邀请了相同的应用程序。

未来的挑战

随着人工智能在未来几年内处于健康技术的前沿,数字健康堆栈将成为许多从事医疗保健工作的初创公司的支柱。 政府一直计划到 2023 年推出数字健康堆栈,并将免费提供堆栈中的所有 API。 但是,它可能会面临一些实施挑战。

根据 NHA 首席执行官 Ram Sewak Sharma 的说法,ABDM 的实施比 Aadhaar 的实施“更困难”。

虽然这项工作与 Aadhaar 类似,但后者只有两个利益相关者,政府和公民。 相比之下,ABDM 将有多个参与程度很高的利益相关者。

数字健康堆栈将看到医生、医院、保险公司、诊断实验室和患者在消费和处理数据方面的几个不同层面的参与。

尽管面临挑战,但医疗 SaaS 初创公司拥有必要的专业知识,可以带来范式转变,就像 UPI 为金融科技所做的那样。 明年,医疗 SaaS 可能会成为医疗科技生态系统中的一个主要领域。

随着 Web3 的发展,印度医疗保健领域也可能会看到区块链和去中心化网络的使用,推动社区网络的发展,并使用代币化进行进一步的创新。